• von Harald Wixforth •

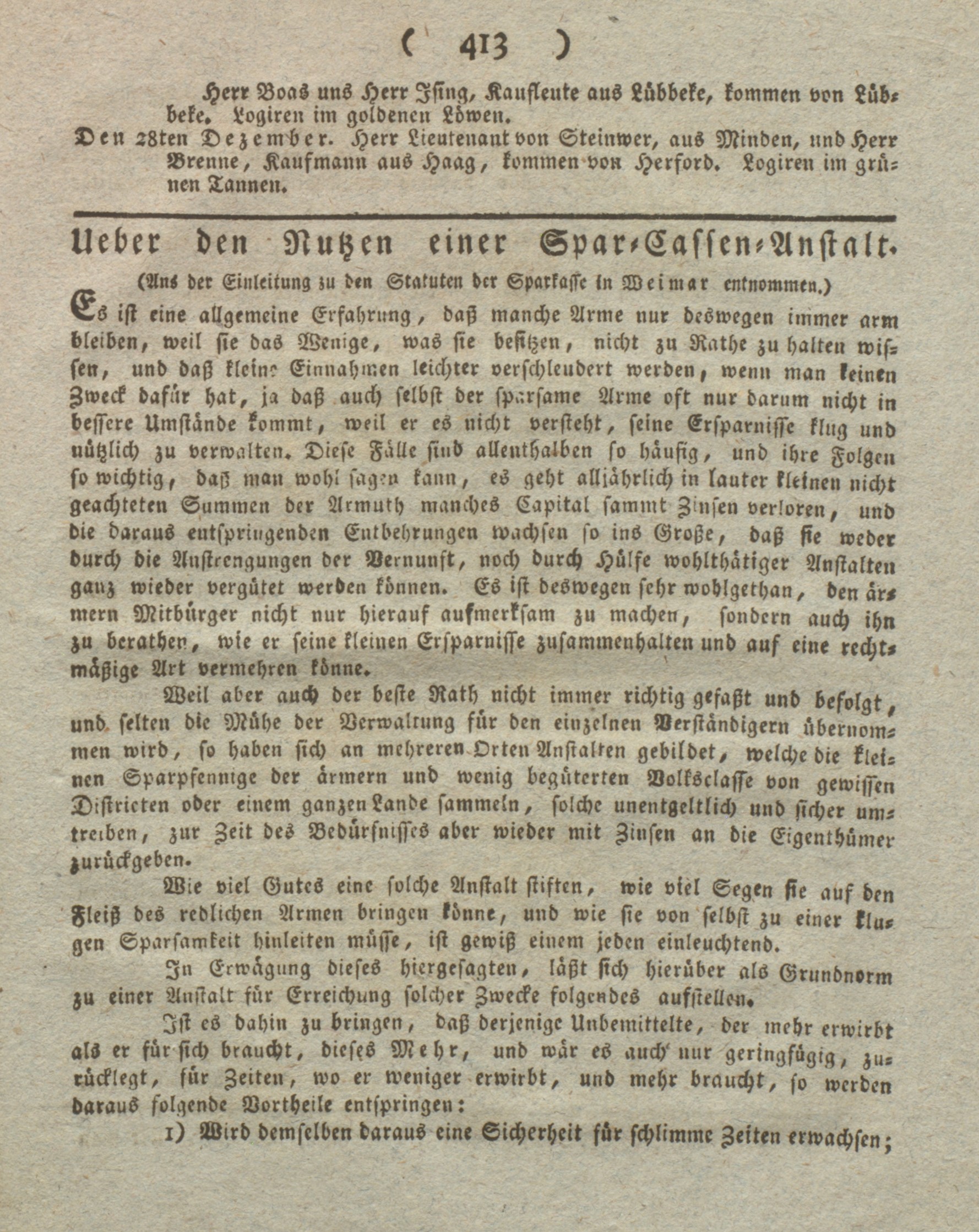

„Es ist eine allgemeine Erfahrung, dass manche Arme nur deswegen immer arm bleiben, weil sie das Wenige, was sie besitzen, nicht zu Rathe zu halten wissen, und dass kleine Einnahmen leichter verschleudert werden, wenn man keinen Zweck dafür hat, ja dass auch selbst der sparsame Arme oft nur darum nicht in bessere Umstände kommt, weil er es nicht versteht, seine Ersparnisse klug und nützlich zu verwalten.“ Diese Meinung vertrat Bielefelds „dirigierender Bürgermeister“ Ernst Friedrich Delius (1790-1831), als er Ende 1824 in mehreren Artikeln in den „Oeffentlichen Anzeigen der Grafschaft Ravensberg“ über den „Nutzen einer Spar-Cassen-Anstalt“ informierte.

Die Bewohnerinnen und Bewohner Bielefelds dürften den Text, den Delius übrigens aus Verlautbarungen der Sparkasse in Weimar übernommen hatte, mit Verwunderung zur Kenntnis genommen haben. Was sollte eine Sparkasse tatsächlich sein, was war deren Aufgabe, und wofür brauchte man so etwas? In der gesamten preußischen Provinz Westfalen hatte bis zu diesem Zeitpunkt noch keine Sparkasse ihren Betrieb aufgenommen. Die allgemeine Verwunderung war daher nur allzu verständlich. Deshalb lieferte Delius auch gleiche eine Erklärung mit: „so haben sich an mehreren Orten Anstalten gebildet, welche die kleinen Sparpfennige der ärmeren und wenig begüterten Volksklassen von gewissen Districten oder einem ganzen Lande sammeln, solche unentgeltlich und sicher umtreiben, zur Zeit des Bedürfnisses aber wieder mit Zinsen an die Eigenthümer zurückgeben.“ Diesen Zweck sollten eben Sparkassen erfüllen. Die Gründung eines solchen Instituts plante Delius nun auch für Bielefeld. Eröffnet wurde es am 15. Januar 1825.

Das wirtschaftliche Umfeld 1825

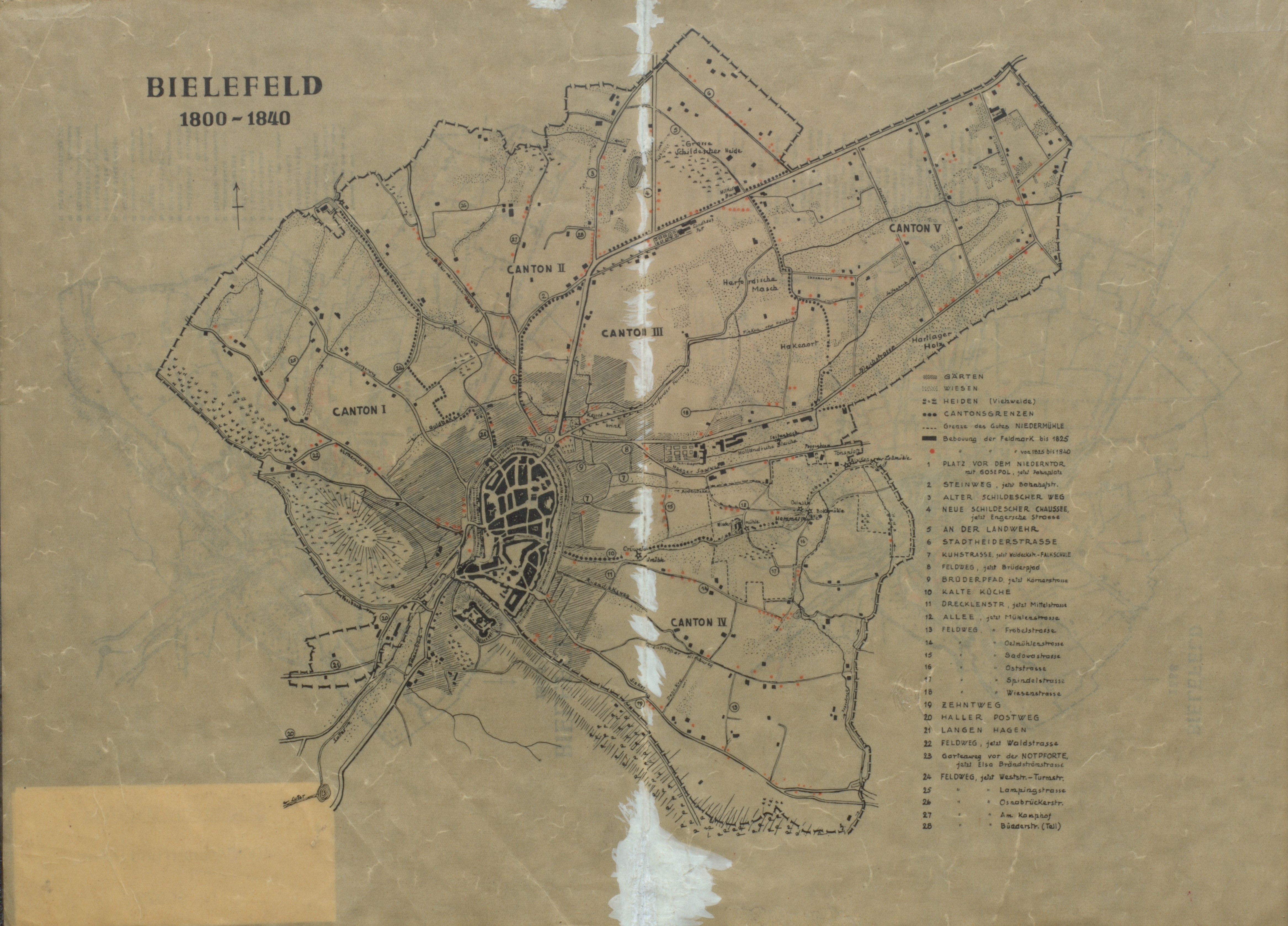

Mit dem Ende der Napoleonischen Kriege begann auch für Bielefeld eine Phase der politischen und wirtschaftlichen Konsolidierung. Der Beginn des „Maschinenzeitalters“ zeichnete sich noch nicht ab, es dominierten in der Bielefelder Wirtschaft das protoindustrielle Leinengewerbe sowie handwerkliche Traditionen und Berufe. Bielefeld hing weiter am „Leinenfaden“. Das Weben und Spinnen von Leinen, vor allem im Heimgewerbe, machten die Stadt und ihr Umland ebenso zu einem Zentrum dieses Wirtschaftszweiges in Deutschland wie die 1678 eingerichtete Bielefelder Legge, in vorindustrieller Zeit einer der wichtigen Institutionen zur Qualitätskontrolle von Leinen. Zwar bestimmten in Bielefeld die Kaufleute, vor allem die Leinenhändler, das politische Geschehen und die Aktivitäten im Wirtschaftsleben, doch waren sie zahlenmäßig in der Minderheit. Handwerker, Tagelöhner und zahlreiche Personen, die sich als Gesinde bei den wohlhabenden Mitgliedern des Patriziats verdingen mussten, bildeten die größten Bevölkerungsgruppen der Stadt.

Im Verlauf des 18. Jahrhunderts hatte das Leinengewerbe in und um Bielefeld einen Aufschwung genommen. In den Umlandgemeinden wurde das Leinen im bäuerlichen Heimgewerbe gewebt und gesponnen, in Bielefeld auf der Legge geprüft und dann von den dort ansässigen Leinenkaufleuten mit Hilfe ihrer Markt- und Netzwerkbeziehungen verkauft. Durch die Napoleonischen Kriege und ihre Folgen wurde diese Arbeitsteilung jedoch beeinträchtigt, das Leinengewerbe geriet in eine substanzielle Krise, von der es sich auch nach Kriegsende und der restaurativen Neuordnung der europäischen Landkarte nicht wieder erholen konnte. Vor allem die Einfuhr von billigen Textilien aus England, maschinell und daher kostengünstig produziert, wurde für die Bevölkerungsgruppen, die von der Leinenherstellung und vom Leinenhandel lebten, immer mehr zu einer Bedrohung. Sowohl im Umland Bielefelds, aber auch in der Stadt selber, verarmten immer mehr Personen, die sich ihrer Existenzgrundlage im kriselnden Leinengewerbe beraubt sahen. Es drohte sogar die Verelendung großer Teile der Bevölkerung. Der Pauperismus, wie die Massenarmut damals genannt wurde, entwickelte sich zu einer Gefahr für die soziale Stabilität in der Stadt. Bielefeld und sein Umland waren kein Einzelfall, auch andere traditionelle Textilregionen wie das westliche Münsterland oder Niederschlesien sahen sich mit der gleichen Bedrohungslage konfrontiert.

Diese Entwicklung wurde durch weitere Faktoren verschärft. Zum einen ließ sich sowohl in Bielefeld als auch in einigen Umlandgemeinden ein Bevölkerungswachstum feststellen, so dass immer mehr Menschen Arbeit suchten und versorgt werden wollten. Zum anderen gab es kaum ernsthafte Versuche, Arbeitsplätze in anderen Gewerbezweigen zu schaffen. Einige Bielefelder Kaufleute und Unternehmer experimentierten zwar mit neuen Produktionsformen, etwa der Gründung von „Fabriketablissements“, doch waren diese Versuche meistens nicht von Erfolg gekrönt. Ein großes Hindernis war dabei, genügend Kapital für die Gründung neuer großer Fabriken zu beschaffen. Bielefeld war in der Vormoderne sicherlich kein wichtiger und leistungsfähiger Finanzplatz, an dem ausreichendes Kapital für Investitionen zur Verfügung stand. Zudem scheuten die alteingesessenen Bielefelder Kaufleute lange Zeit davor zurück, Geld in ihrer Meinung nach riskante Unternehmen zu investieren. Ein solches Verhalten war in auch vielen anderen Gewerberegionen der deutschen Staaten im sogenannten „Vormärz“, der Zeit vor der Revolution von 1848, an der Tagesordnung. Versuche, leistungsfähige Institute zu errichten, die als Kapitalsammelstellen dienen konnten, waren daher selten und verliefen häufig im Sande. Bielefeld war auch in dieser Hinsicht keine Ausnahme, auch wenn hier schon vor 1800 ein erster Versuch zur Gründung eines neuen Finanzinstituts zu beobachten ist.

Die Leihecasse von 1765 – Vorläufer der Bielefelder Sparkassen?

Nicht überraschend ist, dass die Initiative dazu in Bielefeld von den wohlhabenden Kaufleuten der Stadt ausging. Diese verlangten von der preußischen Regierung eine Entschädigungszahlung für finanzielle Verluste, die ihnen durch französische Truppen im Laufe des Siebenjährigen Krieges entstanden waren, im Krieg Preußens gegen die Habsburger Monarchie und ihre Verbündeten. Dieser Schaden wurde mit 88.991 Reichstalern beziffert. Nach längeren Verhandlungen mit der Regierung in Berlin einigte man sich auf folgendes Verfahren: Ein Teil der Entschädigungszahlung wurde an die Bielefelder Kaufleute und Leinenhändler unmittelbar ausgezahlt. Einen anderen Teil in Höhe von 50.000 Talern wurde diesen zinsfrei zur Verfügung gestellt, allerdings nicht direkt. Vielmehr wollte der preußische Staat diesen Teil der Entschädigung durch eine neu zu gründende „Leihecasse“ zur Verfügung stellen, welche die erforderlichen Gelder am freien Markt aufnehmen sollte. Diese Leihecasse wurde am 14. Januar 1765 ins Leben gerufen. Sie war eine von staatlichen Institutionen unabhängige Einrichtung der Bielefelder Kaufmannschaft, die den durch die Kriegseinwirkungen geschädigten Leinenhändlern Mittel zum Ausgleich ihrer Verluste, aber auch zur Finanzierung von Investitionen im Leinengewerbe bereitstellen sollte.

Für die Refinanzierung des Instituts war folgendes Verfahren vorgesehen: Die preußische Regierung verlieh ihm das Recht, gegen die Ausgabe von Wechselbriefen einen Betrag von 50.000 Talern am Kapitalmarkt aufzunehmen. Die Wechselbriefe waren mit 5 Prozent zu verzinsen, zudem sollte die gesamte Bielefelder Kaufmannschaft dafür haften. Die Laufzeit der Wechselbriefe, die zu einem Betrag zwischen 25 und 200 Talern auszugeben waren, sollte zwischen einem und maximal zwölf Jahren betragen. Auch für die Leihecasse selbst war nur eine auf zwölf Jahre begrenzte Existenz vorgesehen, ihre Verwaltung sollten ein von der Bielefelder Kaufmannschaft bestellter Rendant und vier Syndici übernehmen. Die Tilgung des von der Leihecasse aufgenommenen Kapitals sollte aus zwei Quellen erfolgen: zum einen durch Zinseinkünfte aus Wechselbriefen und verauslagten Krediten, zum anderen durch bestimmte Gebühren und durch einen Anteil an einer Verbrauchssteuer, über die die Bielefelder Kaufmannschaft mit Zustimmung des preußischen Staates verfügen durfte.

Die ersten Jahre der Leihecasse verliefen durchaus erfolgreich. Schon bald war die gesamte zur Verfügung stehende Summe von 50.000 Talern von den Bielefelder Kaufleuten und Leinenhändlern abgerufen worden. Im Verlauf des weiteren Geschäfts zeigte sich jedoch, dass die Leggegebühren und die anteilige Verbrauchssteuer nicht wie erhofft an die Leihecasse überwiesen wurden, so dass diese in finanzielle Schwierigkeiten geriet. Mehrfach musste ihr Kapital aufgestockt werden, um Verbindlichkeiten abzudecken. 1777 stellte sie fristgerecht ihre Geschäftstätigkeit ein, wobei die Bielefelder Kaufleute zusichern mussten, noch ausstehende Verbindlichkeiten spätestens bis 1781 zurückzuzahlen.

Im Ergebnis erwies sich die Geschäftstätigkeit des Instituts als erfolgreich, konnte es doch in relativ kurzer Zeit die erforderlichen Gelder mobilisieren und an die Bielefelder Kaufleute auszahlen. Sein Aufgabenbereich war jedoch ebenso begrenzt wie sein Kundenkreis und seine Lebensdauer. Daher ist die Frage, ob die Leihecasse von 1765 ein Vorläuferinstitut der Bielefelder Sparkassen war, zu verneinen. Ihr Geschäftsprofil war anders als das der ersten Sparkassen, die am Ende des 18. und zu Beginn des 19. Jahrhunderts gegründet wurden. Ein sozialpolitischer Gedanke, etwa die Fürsorge für die minderbemittelten Bevölkerungsgruppen, fehlte vollständig. Eine Kontinuitätslinie zwischen der Leihecasse von 1765 und den Bielefelder Sparkasse zu ziehen, ist daher nicht angebracht.

Die Sparkassenidee setzt sich durch

Nicht nur in Bielefeld, sondern auch in anderen Teilen Preußens und der verschiedenen deutschen Einzelstaaten ließ sich zu Beginn des 19. Jahrhunderts die zunehmende soziale Not ebenso wenig übersehen wie die durch den zunehmenden „Pauperismus“ hervorgerufenen politischen Folgen. Vor diesem Hintergrund ergriffen vor allem in den großen deutschen Städten wie Hamburg, Bremen oder Frankfurt philanthropische und kirchliche Gesellschaften sowie Bürgervereine die Initiative und gründeten spezielle Institute, um den „Sparwillen“ und die „Spartätigkeit“ gerade der ärmeren Bevölkerung zu fördern. Man hoffte, dadurch einen Beitrag zur Bekämpfung der Armut leisten und damit auch die politische Stabilität aufrechterhalten zu können. Die ersten größeren „Ersparnisanstalten“, etwa in Hamburg, Bremen oder Frankfurt, befanden sich in der Trägerschaft von Zusammenschlüssen von Privatpersonen. Daneben kam es allerdings auch zur Gründung von Sparkassen in kommunaler Trägerschaft, etwa in Göttingen, im damals noch dänischen Altona und in Darmstadt. Begleitet und stimuliert wurde diese erste Gründungswelle durch die umfangreiche Publikation von Denkschriften und Artikeln in der örtlichen Presse, in denen auf die Gefahren des „Massenelends“ auf der einen sowie auf die Möglichkeiten zur „Abhülfe“ durch die Gründung von Sparkassen auf der anderen Seite verwiesen wurde.

Nachdem 1818 in Berlin mit der Städtischen Sparkasse die erste kommunale Sparkasse in Preußen ins Leben gerufen worden war, kam es in den folgenden Jahren vor allem im größten deutschen Einzelstaat zu einer regelrechten Gründungswelle. Bis 1830 entstanden hier 80 neue „Sparinstitute“. Preußen wurde damit zu einem Zentrum der Sparkassenidee in Deutschland. Daher überrascht es nicht, dass hier auch die ersten durchgreifenden Regulierungen für den Betrieb der Sparkassen erlassen wurden, vor allem im Preußischen Sparkassenreglement von 1838. Dadurch wurde das Geschäftsmodell der Sparkassen präziser umrissen. Sie waren bis weit in die zweite Hälfte des 19. Jahrhunderts vor allem Institute, die Spargelder der ärmeren Bevölkerungsschichten annahmen und verwahrten, aber kein eigenes Aktivgeschäft betrieben, also keine Kreditmöglichkeiten für ihre Kunden eröffneten. Dies hätte auch ihrem Charakter als „Ersparnisanstalten“ widersprochen. Stattdessen waren sie gehalten, die bei ihnen deponierten Spargelder sicher anzulegen, vor allem in Schuldtitel der öffentlichen Hand wie Staatsanleihen, oder in Hypotheken und Pfandbriefen. Nur den großen Sparkassen in den Küstenstädten wie Hamburg und Bremen war auch die Anlage in Wechseln oder in Schuldtiteln ausgesuchter privater Handelshäuser und Firmen erlaubt.

Zeitgleich mit der ersten Gründungswelle in Preußen entstanden auch in der preußischen Provinz Westfalen die ersten Sparkassen. Vor allem Ludwig Freiherr von Vincke (1774-1844) sprach sich in seiner Funktion als Oberpräsident der Provinz dezidiert und mehrfach für die Errichtung von Sparkassen aus. Doch fiel sein Werben für die Sparkassenidee erst 1825 auf fruchtbaren Boden, als in Bielefeld, Soest und Paderborn die ersten Sparkassen in der Provinz ihren Betrieb aufnahmen.

Erste Überlegungen und Planspiele für eine Sparkassengründung in Bielefeld

Bereits seit Anfang der 1820er-Jahre wurde über die Gründung einer Sparkasse in Bielefeld diskutiert. Inspiriert durch die Errichtung von Sparkassen in anderen deutschen Städten fanden sich Bielefelder Honoratioren zusammen, um deren Chancen auch in ihrer Stadt auszuloten. Diese Männer ließen sich von dem Gedanken leiten, angesichts der sich zuspitzenden Krise im Leinengewerbe ein Instrument zu schaffen, das mithelfen sollte, die wachsende Notlage vieler Spinner und Weber zu lindern. Anfangs standen verschiedene Pläne zur Diskussion. Offenbar war zunächst daran gedacht, eine Sparkasse nicht nur für Bielefeld, sondern für die gesamte frühere Grafschaft Ravensberg zu gründen, da die gesamte Region von der Strukturkrise im Leinengewerbe betroffen war. Mit diesem Schritt wollte man allen Spinnern und Webern der Region den Zugang zu einer Sparkasse eröffnen. Dieser Plan stieß aber bei den Aufsichtsbehörden in Minden auf wenig Gegenliebe, da diese eine solche Kasse nicht nur in Ravensberg, sondern auch im Paderborner Land und im Landkreis Wiedenbrück errichtet sehen wollten. Sie favorisierten daher die Gründung von städtischen Sparkassen.

Diese Vorgabe wurde in Bielefeld akzeptiert, so dass der Plan weiterverfolgt wurde, eine Sparkasse in kommunaler Trägerschaft zu errichten. Offen blieb zunächst die Frage, in welcher Form das neue Institut das Aktivgeschäft, das heißt das Ausleihen der vorher gesammelten Gelder betreiben sollte. Eine vermeintlich sichere Lösung schien die Gründung einer speziellen Leihbank zu sein, gewissermaßen ein spezielles Pfandhaus. Für ein solches „combiniertes Institut“ war folgende Konstruktion vorgesehen: Die Sparkasse sollte gegen Vergütung von Zinsen Gelder ansammeln, die von der Leihbank ausgeliehen werden sollten. Als Sicherheit für die Darlehen sollte diese Gegenstände als Pfand annehmen. Bei Zurückzahlung des Darlehens sollten die Pfänder bei der Leihbank wieder auszulösen sein. Während die Sparkasse also das Passivgeschäft betreiben sollte, sollte das Aktivgeschäft durch die Leihbank besorgt werden. Der preußische Regierungspräsident in Minden favorisierte eine solche Konstruktion und veranlasste die Entscheidungsträger in Bielefeld, ein Reglement für die beiden Institute auszuarbeiten.

Im Sommer 1822 trafen sich im Bielefelder Rathaus außer Bürgermeister Ernst Friedrich Delius einige Honoratioren, um ein solches Reglement zu erstellen. Danach war die Eröffnung der beiden Institute für den Januar 1823 geplant. Zudem sollten sie unter der Aufsicht und unter der Garantie der Stadt Bielefeld stehen, die auch bereit sein sollte, einige ihrer Einnahmen als Sicherheit für die Sparkasse zu hinterlegen. Das Kapital für den Betrieb der Leihbank sollte durch die Einlagen der Sparkasse aufgebracht werden. Deren Zweck sollte darin bestehen, den Einwohnern Bielefelds und der umliegenden Gemeinden die Gelegenheit zu bieten, kleine Ersparnisse „sofort sicher und nutzbar anzulegen“, bei Vergütung eines Zinssatzes von 3,5 Prozent. Die Verwaltung der Sparkasse sollte ein städtischer Verwaltungsbeamter übernehmen, die Stadt Bielefeld selber das für den Betrieb erforderliche „Local“ bereitstellen.

Die Eröffnung der Sparkasse zum avisierten Termin war jedoch nicht möglich, da sowohl der Regierungspräsident in Minden als auch einige Honoratioren der Stadt verschiedene Punkte des vorgesehenen Reglements kritisierten. So stritt man darüber, ob die Leihbank auch Leinwand als Pfand annehmen konnte. Größere Zustimmung fand dagegen das Reglement für den Betrieb der Sparkasse, so dass dieses im Frühjahr an das preußische Innenministerium in Berlin mit der Bitte gesandt wurde, die Errichtung einer Sparkasse zu genehmigen. Dazu kam es nicht, weil die Behörde in Berlin mit einigen Punkten des vorgelegten Reglements nicht einverstanden war. Besonders gravierend war für sie, dass der eigentliche Zweck der Sparkassengründung viel zu unpräzise formuliert war. Sie fand die Passagen dazu nicht konkret genug, etwa wie die Unterstützung der ärmeren Bevölkerungsschichten zu erreichen und ein größeres Maß an „Wohlfahrt“ zu gewährleisten sei. Auch andere Punkte, etwa über die Berechnung von Zinsen, lehnte die Behörde in Berlin ab. Das Reglement landete daher wieder auf dem Tisch des Bielefelder Bürgermeisters mit der Maßgabe, es zu überarbeiten.

Dies war im Sommer 1823 der Fall, wobei die zentralen Beschwerden aus Berlin korrigiert und neue formuliert worden waren. Einige kleinere Kritikpunkte hatte man jedoch nicht berücksichtigt. Dennoch fand das neue Reglement die Zustimmung sowohl des amtierenden Landrats in Bielefeld als auch des Regierungspräsidenten in Minden, so dass es im Juli 1823 erneut an das Preußische Innenministerium mit der Bitte um Genehmigung gesandt wurde. Hier blieb es fast ein Jahr lang unbearbeitet liegen. Die Gründe dafür lassen sich nicht klären. Erst auf eine erneute Anfrage des Landrates und des Regierungspräsidenten im Juli 1824 reagierte das preußische Innenministerium. Im Oktober 1824 informierte es den Regierungspräsidenten darüber, dass alle Schritte unternommen werden sollten, um die Eröffnung einer Sparkasse und einer Leihbank in Bielefeld vorzubereiten. Kritik gab es weiterhin an einigen Punkten des Reglements. Erst nach einer erneuten Intervention des Bielefelder Bürgermeisters Delius ließen sich die noch offenen Fragen klären. Mit Schreiben vom 13. November 1824 konnte der Regierungspräsident in Minden mitteilen, dass die Berliner Behörde die Reglements für den Betrieb einer Sparkasse und einer Leihbank genehmigt hatte.

Die Gründung der Sparkasse und der Leihbank

Nachdem in Berlin die Genehmigung erteilt worden war, versammelten sich in Bielefeld am 6. Dezember 1824 der Magistrat und der Gemeinderat, um die zur Eröffnung der neuen Institute notwendigen Schritte einzuleiten. Die Sparkasse sollte im Januar 1825 ihren Geschäftsbetrieb aufnehmen. Zum ersten Rendanten wurde Stadtsekretär Adam Heinrich Junkermann (1796-1879) bestimmt, zu Mitgliedern einer Kommission für die Verwaltung der Sparkasse wurden neben Bürgermeister Delius ein weiterer Kaufmann aus Bielefeld und ein Steuereinnehmer ernannt. Alle erklärten sich bereit, ihre Tätigkeit zunächst für ein Jahr auszuüben. Als Geschäftslokal der Sparkasse sollte das Arbeitszimmer des Stadtsekretärs Junkermann im Rathaus am Alten Markt dienen. Einigkeit herrschte darüber, dass die Leihbank erst Mitte 1825 ihren Geschäftsbetrieb aufnehmen sollte. Bis dahin wollte man geeignete Räumlichkeiten finden. Zudem hoffte man, durch die Tätigkeit der Sparkasse die notwendigen „Fonds“ gesammelt zu haben, mit denen die Leihbank ihr Geschäft betreiben sollte.

Im Dezember 1824 wurde die Eröffnung der Sparkasse in Bielefeld werbewirksam vorbereitet. Im „Oeffentlichen Anzeiger“ der Grafschaft Ravensberg erschienen am 22. und 29. Dezember Artikel, die auf die segensreiche Wirkung der Sparkassen in anderen deutschen Städten hinwiesen. Der Aufruf, Spar-Anstalten zu nutzen, um kleinere Ersparnisse sicher zu verwahren, erging vor allem an Tagelöhner, Dienstboten und Fabrikarbeiter. Offensichtlich war die neu installierte Verwaltung der Sparkasse der Meinung, dass vor allem diese Personengruppe zukünftig ihre Klientel bilden würde. Nachdem der Regierungspräsident in Minden die letzten Personalien Ende Dezember 1824 genehmigt hatte, konnte die Stadt-Sparkasse in Bielefeld am 15. Januar 1825, an einem Sonnabendnachmittag, von 14 bis 17 Uhr ihren Geschäftsbetrieb aufnehmen. Damit fand eine Phase intensiver Diskussionen um die Ausgestaltung des Geschäftsbetriebs eines „combinierten Instituts“ ihr Ende. Vor allem die Debatten über die Bestimmungen für den Betrieb der Leihbank hatten das Gründungsprojekt immer wieder verzögert. Wahrscheinlich wäre die Errichtung einer reinen Sparkasse schon 1823 möglich gewesen, hätte diese nicht zusammen mit einer Leihbank errichtet werden sollen. Doch war dies genau die Absicht der Initiatoren für die Sparkassengründung, um Risiken im Aktivgeschäft auszuschließen. Dennoch konnte das neue Institut für sich in Anspruch nehmen, die erste Sparkasse zu sein, die in der preußischen Provinz Westfalen ihren Betrieb aufnahm.

Die ersten Kundinnen und Kunden der neuen Sparkasse

Im Arbeitszimmer des Stadtsekretärs Junkermann erschien am 15. Januar 1825 als erste Kundin der Stadt-Sparkasse die Witwe Johanne Catharine Dieckmeyer, um Geld einzuzahlen. Die Höhe ihrer Einlage betrug 20 Taler. Die Witwe eines Bäckers ließ ihre Einlage bis zum Jahresende 1825 bei der Stadt-Sparkasse stehen, wofür sie 19 Silbergroschen und 2 Pfennige an Zinsen erhielt. 1826 zahlte Johanne Dieckmeyer nochmals 9 Taler und 10 Silbergroschen ein, bevor sie am 5. August 1826 ihre gesamten Ersparnisse wieder abhob. Die zweite Einlage in Höhe von 29 Talern wurde von Johanne Friederike Bethgen eingezahlt, die auch in den folgenden Jahren zu den fleißigsten Sparerinnen der Stadt-Sparkasse gehörte. Ende 1828 verfügte sie über das ansehnliche Sparguthaben von 101 Talern, 18 Silbergroschen und 3 Pfennigen, das allerdings im folgenden Jahr gekündigt wurde. Die dritte Einlage in Höhe von 45 Talern stammte von Johanne Marie Christine Petri, die 1825 ebenfalls weitere Einzahlungen tätigte. War es Zufall oder nicht, dass die ersten drei Einlagen bei der Stadt-Sparkasse von Frauen stammten?

Auch Mitglieder der bekannten Bielefelder Kaufmannsfamilie Delius zählten am ersten Geschäftstag der Stadt-Sparkasse mit zu den eifrigsten Einlegern. Ernst A. Delius zahlte etwa am 15. Januar 16 Taler, 7 Silbergroschen und 6 Pfennige ein, Julius Delius 13 Taler und Albertine Delius 6 Taler und 15 Silbergroschen. Insgesamt konnte Junkermann am ersten Geschäftstag 20 Einlagen in einer Höhe von 305 Talern, 16 Silbergroschen und 16 Pfennigen verbuchen. Ein großer Teil der Einlagen bewegte sich zwischen 1 und 6 Talern, doch wurden auch weitaus größere Summen entgegengenommen. Die höchste Einlage an diesem Tage stammte wieder von einer Frau, Johanne Christine Mertens, welche mit 50 Talern den höchstmöglichen Betrag ihrem Konto gutschreiben ließ.

Da die Leihbank zu diesem Zeitpunkt noch nicht ihren Geschäftsbetrieb aufgenommen hatte, erhielt der Bielefelder Privatbankier Fritz von Hartmann die ersten bei der Stadt-Sparkasse deponierten Gelder zur weiteren „zinsbaren Anlage“, am 15. Januar 1825 etwa die Summe von 304 Talern, 2 Silbergroschen und 6 Pfennigen, wofür er der Stadt-Sparkasse 5 Prozent an Zinsen vergütete. Angesichts eines Einlagen-Zinses von 3 1/3 Prozent blieb der Stadt-Sparkasse immerhin eine Zinsmarge von 1 2/3 Prozent oder ein Zinsertrag von 14 Talern und 18 Silbergroschen für das Jahr 1825. Im Verlauf des Jahres 1825 zahlte die Stadt-Sparkasse 23 Mal Gelder bei von Hartmann ein, insgesamt 1.406 Taler. Die Leihbank wurde dagegen zwecks „Belegung“ von Geldern nur neunmal in Anspruch genommen.

Brachte der zweite Öffnungstag der Stadt-Sparkasse am 29. Januar noch 35 neue Einlagen, so flaute der Geschäftsverkehr in den nächsten Wochen und Monaten merklich ab. Im Februar 1825 wurden nur 14 neue Einlagen verbucht, im März 17 und im April sogar nur zwölf. Der schleppende Zufluss an Einlagen und die geringe Kundenfrequenz führten dazu, dass die Kassenstunden nicht mehr regelmäßig alle 14 Tage abgehalten wurden, sondern vor allem dann, wenn ein größerer Andrang erwartet wurde. Insgesamt wurden bei der Stadt-Sparkasse bis zum 24. Dezember 1825 215 Einlagen deponiert. Interessant ist, dass das Institut am Weihnachtsfest 14 neue Kunden gewinnen konnte, die alle 1 Taler und 10 Silbergroschen einzahlten. Ob es sich hierbei um Kinder oder Dienstboten gehandelt hat, die ihre jährlichen Ersparnisse sicher anlegen wollten, lässt sich nicht genau klären.

Auch in den Jahren 1826 und 1827 konnte die Stadt-Sparkasse keine merkliche Belebung des Geschäftsverkehrs verzeichnen, eher das Gegenteil war der Fall. 1826 konnte das Institut nur 106 und 1827 203 neue Einlagen verbuchen. Erst ab 1828 nahmen die Einlagen deutlich zu. In diesem Jahr wurden 208 Mal Gelder eingezahlt, 1829 bereits 223 Mal und 1830 immerhin 244 Mal. Seit Anfang der 1830er Jahre erfreute sich das Institut einer wachsenden Beliebtheit in der Bielefelder Bevölkerung, da die Zahl der Einlagen sprunghaft anstieg. Zahlten 1831 Kunden der Stadt-Sparkasse 263 Mal Gelder auf ihre Konten ein, so konnte der Stadt-Sekretär Junkermann 1832 299, 1833 338, 1834 322 und 1835 339 neue Einlagen verbuchen.

Die Bielefelder „Leihbank“ – ein Fehlschlag

Die Leihbank nahm im Sommer 1825 ihren Geschäftsbetrieb auf, der sich jedoch nicht als sonderlich erfolgreich erwies. Schnell wurde deutlich, dass sich die Nachfrage nach Darlehen gegen die Verpfändung von Gegenständen ausgesprochen schleppend entwickelte, so dass das Institut kaum profitabel wirtschaften konnte. Der Magistrat der Stadt Bielefeld beschloss daher, die Leihbank einer Privatperson als allein verantwortlichem Unternehmer zu übertragen. Die Ertragslage blieb jedoch schlecht. Zum einen belasteten immer wieder Diskussionen den Geschäftsbetrieb, welche Waren und Gegenstände bis zu welche Höhe zu beleihen waren, zum anderen rissen die Klagen über Unregelmäßigkeiten im Geschäftsbetrieb und Vorwürfe gegen den neuen Betreiber nicht ab – mit durchaus fatalen Folgen. Daher wurde das Modell eines „combinierten Instituts“ von Sparkasse und Leihbank zunehmend in Frage gestellt, zumal zu Beginn der 1830er-Jahre Betriebsprüfungen und Revisionen hohe Verluste bei der Leihbank offengelegt hatten. Vor diesem Hintergrund beschlossen die Verantwortlichen, das Institut aufzulösen und den Geschäftsbetrieb im März 1835 einzustellen.

Stadtarchiv Bielefeld, Bestand 100,2/Ältere Akten, Nr. 1390:

Die Entwicklung der Stadt-Sparkasse blieb davon im Wesentlichen unberührt, sie konnte ihren Einlagenbestand kontinuierlich steigern und ihren Kundenkreis ausweiten. Bis 1835 eröffneten 771 verschiedene Einleger ein Konto bei der Stadt-Sparkasse. Darunter befanden sich 38 juristische Personen oder Korporationen und 733 natürliche Personen. Blickt man auf die juristischen Personen, so lassen sich hier relativ viele soziale und kirchliche Einrichtungen finden, etwa die Armenkassen in Bielefeld, Schildesche, Heepen und in Werther, die Krankenkasse der Maurer, die Pfarrei zu Heepen, sowie die Sterbekassen des Schmiedegewerks und der Schumacher.

Dennoch schienen der Magistrat und die Sparkassenverwaltung mit der Entwicklung der Kundenstruktur nicht ganz glücklich zu sein. Die als ursprüngliche Klientel avisierten Bevölkerungsgruppen waren ihrer Meinung nach unterrepräsentiert. Verschiedenste Aufrufe in den Zeitungen und Appelle, dass gerade die Dienstboten, Tagelöhner und Handwerker mehr sparen und die Stadt-Sparkasse als sichere „Ersparnisanstalt“ nutzen sollten, änderten daran nur wenig. Das Geschäftsmodell der Stadt-Sparkasse erfreute sich dennoch sowohl in Bielefeld als auch in seinem Umland zunehmender Beliebtheit. Die Sparkassenidee war in Bielefeld auf eine wachsende Akzeptanz gestoßen. Die Stadt-Sparkasse war dafür der entscheidende Wegbereiter. Die Basis für eine bis heute erfolgreiche Entwicklung war damit geschaffen worden – allen politischen Verwerfungen und Turbulenzen auf den internationalen Finanzmärkten zum Trotz.

Quellen

- Historisches Archiv der Sparkasse Bielefeld, Bestand A 1, Stadt-Sparkasse Bielefeld, A I 5/1: Conto-Buch der Stadt-Sparcasse in Bielefeld pro 1825 bis einschließlich 1846, 1825-1846

- Landesarchiv NRW, Abteilung Ostwestfalen-Lippe, Detmold, Bestand M 1/B/Regierung Minden, Sparkassenaufsicht, Nr. 378: Sparkasse und Leihbank in Bielefeld, Bd. 1, 1822-1852

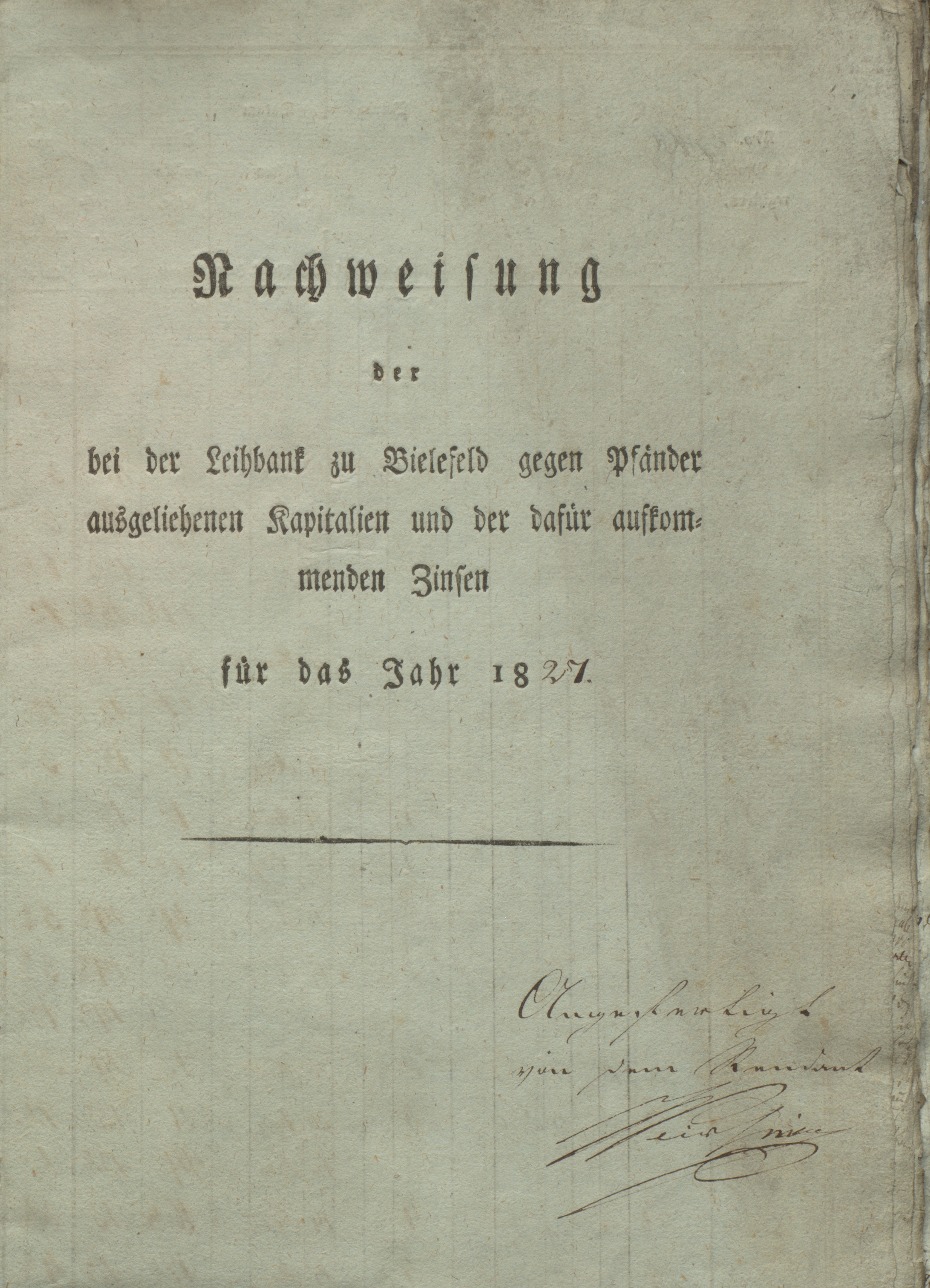

- Stadtarchiv Bielefeld, Bestand 100,2/Ältere Akten, Nr. 1390: Nachweisung der bei der Leihbank zu Bielefeld gegen Pfänder ausgeliehenen Kapitalien, 1827

- Stadtarchiv Bielefeld, Bestand 400,2/Zeitungen, Nr. 46: Oeffentliche Anzeigen der Grafschaft Ravensberg v. 22.12. u. 29.12.1824 (Artikel „Über den Nutzen einer Sparcassen-Anstalt“), 5.1.1825 (Artikel „Ankündigung einer Leihbank und Sparkasse für die Stadt Bielefeld“) u. 8.6.1825 (Artikel „Eröffnung einer Leihbank für die Stadt Bielefeld betreffend“)

- Stadtarchiv Bielefeld, Bestand 400,3/Fotosammlung, Nr. 11-44-26 (Alter Markt, um 1890), Nr. 61-4-49 (Porträt Ernst Friedrich Delius), Nr. 61-10-17 (Porträt Adam Heinrich Junkermann)

- Stadtarchiv Bielefeld, Bestand 400,8/Karten und Pläne, Nr. 99100: Bielefeld mit den fünf Kantonen 1800-1840; Karte von Gustav Engel als Beilage zum Adressbuch von Bielefeld 1950

- Stadtarchiv Bielefeld, Bestand 400,11/Graphische Sammlung, Nr. 640: Bielefeld, Radierung für die Stadt-Sparkasse Bielefeld, nach einem Kupferstich von Fincke, Original nach 1825

Literatur

- Ashauer, Günter, Von der Ersparungscasse zur Sparkassen-Finanzgruppe, Stuttgart 1991

- Bitter, Carl Hermann, Bericht über den Nothstand in der Senne zwischen Bielefeld und Paderborn, Regierungsbezirk Minden, und Vorschläge zur Beseitigung desselben, aufgrund örtlicher Untersuchungen aufgestellt, abgedruckt in: 64. Jahresbericht des Historischen Vereins für die Grafschaft Ravensberg (1964/65), S. 1-108

- Flügel, Axel, Kaufleute und Manufakturen in Bielefeld. Sozialer Wandel und wirtschaftliche Entwicklung im protoindustriellen Leinengewerbe von 1658 bis 1850, Bielefeld 1993

- Vogelsang, Reinhard, Geschichte der Stadt Bielefeld, Bd. 1: Von den Anfängen bis zur Mitte des 19. Jahrhunderts, Bielefeld 1980

- Wehber, Thorsten, Das preußische Sparkassenreglement von 1838. Individuelle Vorsorge in kommunaler Regie, in: Dieter Lindenlaub/Carsten Burhop/Joachim Scholtyseck (Hg.), Schlüsselereignisse der deutschen Bankengeschichte, Stuttgart 2013, S. 90-104

- Wixforth, Harald, Bielefeld und seine Sparkassen – 175 Jahre Sparkasse in Bielefeld, Stuttgart 2000

- Wysocki, Josef, Untersuchungen zur Wirtschafts- und Sozialgeschichte der deutschen Sparkassen im 19. Jahrhundert, Stuttgart 1980